Estrategias para optimizar el cobro de primas en seguros

El pago de primas de seguros representa un flujo crítico de liquidez para las compañías, la eficiencia genera mayores tasas de retención, reducción de costos operativos y mejor experiencia para los asegurados. Por lo tanto, optimizar estos cobros son clave para sostener el crecimiento de la compañía; a continuación, analizamos los retos actuales y las estrategias más efectivas para lograrlo.

TABLA DE CONTENIDOS

La importancia estratégica del cobro eficiente de primas

Problemas comunes en el proceso tradicional de cobro

Cinco estrategias clave para optimizar el cobro de primas

Cómo las plataformas como Tupay transforman el proceso de cobro

Conclusión: Del cobro reactivo a una estrategia financiera proactiva

La importancia estratégica del cobro eficiente de prima

Impacto en flujo de caja, EBITDA y cumplimiento normativo

Cada día de retraso en el pago de primas de seguros genera un efecto cascada que afecta múltiples indicadores:

Liquidez operativa: Las aseguradoras están obligadas a mantener reservas técnicas y márgenes de solvencia definidos por el regulador. Cualquier desviación relevante en el pago de primas de seguros reduce la liquidez disponible para cubrir siniestros y obligaciones operativas, generando tensiones de caja que pueden requerir financiamiento de corto plazo, según lineamientos de la Superintendencia de Banca y Seguros (SBS).

Costo de capital: Una mayor morosidad en el pago prima seguro incrementa la percepción de riesgo financiero de la compañía, lo que puede traducirse en mayores costos de fondeo y restricciones en el acceso a financiamiento. La previsibilidad de los flujos por primas es un factor clave para mantener un costo de capital competitivo.

Cumplimiento normativo: Marcos regulatorios exigen a las aseguradoras mantener ratios de solvencia sustentados en ingresos por primas consistentes y predecibles. Una gestión ineficiente del pago de primas de seguro puede afectar estos indicadores y generar observaciones regulatorias.

Provisiones contables: Mayor morosidad obliga a incrementar provisiones, afectando el EBITDA reportado.

Costos ocultos de la morosidad en grandes aseguradoras

La morosidad en el pago de primas de seguros genera costos operativos que no siempre son visibles en los análisis financieros tradicionales, pero que impactan directamente la eficiencia y rentabilidad:

Gestión de cobranza: La morosidad incrementa significativamente la carga operativa en contact centers, back office y áreas financieras, elevando costos por llamadas, seguimiento manual y reprocesos administrativos.

Renovación de pólizas: Los antecedentes de retrasos en el pago de primas de seguros suelen correlacionarse con menores tasas de renovación, afectando el valor de vida del cliente (LTV) y la estabilidad de la cartera.

Costos legales: Cuando la cobranza evoluciona a instancias legales, los gastos asociados (honorarios, tiempo de gestión y procesos judiciales) reducen la recuperación neta del monto adeudado.

Impacto reputacional: Estrategias de cobranza reactivas o poco integradas deterioran la experiencia del asegurado, afectando indicadores de satisfacción y recomendación, factores clave en mercados altamente competitivos.

Carga administrativa: La conciliación manual de pagos y la falta de visibilidad en tiempo real obligan a destinar recursos humanos relevantes a tareas operativas, en lugar de actividades de mayor valor estratégico.

Problemas comunes en el proceso tradicional de cobro

Dependencia de medios físicos y gestión manual

A pesar de la transformación digital del sector financiero, muchas aseguradoras mantienen procesos de pago de primas de seguro con componentes físicos significativos:

Recibos impresos

Ventanillas bancarias

Depósitos bancarios

Gestión de efectivo

Esta dependencia física del pago de primas de seguro limita severamente la escalabilidad operativa y genera fricciones innecesarias para asegurados corporativos que manejan pólizas grupales.

Limitada visibilidad en tiempo real sobre el estado de pagos

La ausencia de visibilidad consolidada representa uno de los obstáculos más críticos para la gestión eficiente:

Sistemas fragmentados: Información dispersa entre core de seguros, sistemas de cobros, conciliación bancaria y CRM

Retrasos en actualización: Períodos de hasta 48-72 horas entre el pago efectivo y el reflejo en sistemas internos

Múltiples fuentes de verdad: Discrepancias entre reportes financieros, operativos y comerciales sobre el mismo pago prima seguro

Imposibilidad de acción proactiva: Sin datos en tiempo real, la gestión se vuelve reactiva ante situaciones que pudieron prevenirse

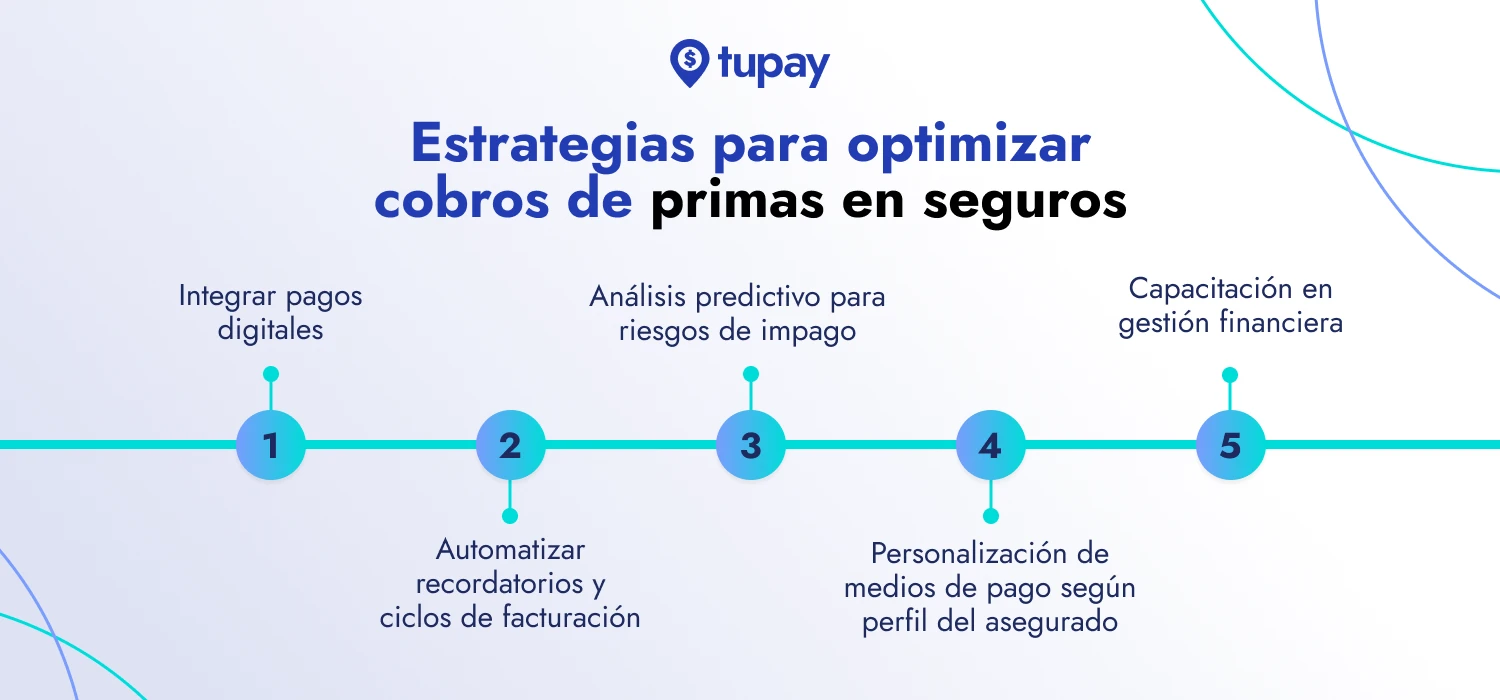

Cinco estrategias clave para optimizar el cobro de primas

1. Integración de soluciones de pago digitales

Aquí el problema del pago de primas de seguros no suele ser la intención de pago, sino la fricción operativa: canales dispersos, procesos manuales, poca visibilidad y dependencia de horarios bancarios generan baja conversión y retrasos. La estrategia de Integrar soluciones de pago digitales permite reducir esa fricción y asegurar la ejecución del cobro.

En resumen, si el pago es fácil, visible y confiable, se paga más y a tiempo y eso puede lograrse conTu Recaudo de Tupay, que cumple un rol clave al integrar la ejecución del pago de primas de seguros directamente al sistema bancario. La solución permite centralizar las primas, publicarlas como Pago de Servicios en la banca en línea y asegurar que el pago prima seguro esté disponible en el canal que el asegurado ya utiliza.

2. Automatización de recordatorios y ciclos de facturación

El uso de automatización para enviar recordatorios proactivos antes de la fecha de vencimiento permite disminuir la morosidad y mejorar la experiencia del asegurado. Las herramientas avanzadas pueden enviar notificaciones por correo, SMS y dentro de aplicaciones móviles.

Mediante plataformas como Tu Recaudo de Tupay con integración bancaria oficial, las aseguradoras pueden centralizar la carga de primas y lograr que estas se reflejen automáticamente en la banca en línea (pago de servicios), acompañadas de notificaciones bancarias formales.

Este enfoque reduce la fricción en el pago prima seguro, mejora la tasa de cumplimiento y convierte el ciclo de facturación en un proceso predecible y controlado.

3. Análisis predictivo para gestión de riesgo de impago

Esta estrategia utiliza datos históricos y de comportamiento del pago de primas de seguros para identificar asegurados con mayor probabilidad de retraso en el pago prima seguro. A partir de esta segmentación, la aseguradora activa acciones preventivas (como recordatorios anticipados o ajustes en el canal de cobro) priorizando recursos donde el riesgo es mayor.

Tu Recaudo de Tupay es la solución que convierte esa estrategia en ejecución automática y escalable. Centraliza todas las deudas de primas en un solo panel, las hace visibles automáticamente en la banca en línea de los principales bancos y notifica al asegurado a través de canales bancarios confiables que ya utiliza.

Sin procesos manuales, tu aseguradora ejecuta cobranza diferenciada según el perfil de riesgo, reduce la morosidad de forma sostenible y optimiza el recaudo sin ampliar equipos. ¿Quieres ver cómo funciona en tu operación real? Agenda una demo con Tupay y descubre cómo transformar tu gestión de cobranza en ventaja competitiva con casos aplicados a tu industria.

4. Personalización de medios de pago según perfil del asegurado

No todos los asegurados tienen las mismas preferencias ni capacidades para realizar el pago de primas de seguro:

Segmentación generacional: Millennials y Gen Z prefieren wallets digitales 67%, mientras Baby Boomers optan por débito automático 58%, según FICO Consumer Survey.

Pólizas corporativas vs. individuales: Empresas requieren facturas electrónicas, conciliación automática y múltiples aprobadores, mientras individuales priorizan simplicidad y rapidez

Análisis geográfico: En zonas rurales o regiones con menor bancarización, habilitar agentes de cobranza con dispositivos móviles o corresponsales bancarios.

Flexibilidad de frecuencia: Ofrecer opciones de pago prima seguro mensual, trimestral, semestral o anual según flujo de caja del cliente

Programas de incentivos: Descuentos por pago anual adelantado o por uso de canales digitales de menor costo.

5. Capacitación continua en gestión financiera digital

Incluso con procesos automatizados, el factor humano sigue siendo clave en la gestión del pago de primas de seguros. La eficiencia del pago prima seguro depende de que los equipos comprendan las plataformas digitales, cuenten con protocolos claros para excepciones, tomen decisiones basadas en datos y se mantengan actualizados frente a los cambios regulatorios.

La capacitación continua y la revisión periódica de procesos permiten reducir errores operativos y sostener una gestión de cobranza más eficiente y predecible.

Cómo las plataformas como Tupay transforman el proceso de cobro

Plataformas especializadas como Tupay están redefiniendo la infraestructura de pago de primas de seguro para aseguradoras en toda Latinoamérica mediante dos soluciones complementarias:

Tu Recaudo: Automatización y centralización del cobro continuo

Tu Recaudo es la solución diseñada específicamente para gestionar el pago prima seguro recurrente, donde los asegurados mantienen una deuda continua con la aseguradora:

Centralización en panel único: Subir masivamente todas las deudas pendientes de pago de primas de seguro mediante archivos CSV, con actualización automática en banca en línea.

Notificación bancaria directa: La integración oficial con entidades bancarias permite que cada deuda aparezca instantáneamente en la sección "Pago de Servicios" de la banca en línea.

Recordatorios automatizados: El sistema detecta deudas pendientes y envía notificaciones programadas al usuario final sobre las fechas de vencimiento del pago prima seguro

Seguimiento detallado en tiempo real: Monitoreo del progreso de pago con clasificación por estado (pendiente, completado, vencido) segmentado por tipo de cliente, producto o región

Pago por transferencia bancaria: El asegurado final puede pagar mediante transferencia siguiendo los pasos habituales de su banca en línea, sin necesidad de descargar aplicaciones adicionales

¿Cómo beneficia específicamente a aseguradoras?

Para el sector seguros, Tu Recaudo resuelve desafíos operativos críticos:

Gestión de pólizas grupales

Reducción de conciliación manual

Escalabilidad sin fricción:

Tu Payout: Dispersión inmediata 24/7 para operaciones financieras ágil

Aunque el foco principal es el cobro, las aseguradoras también necesitan realizar desembolsos frecuentes. Tu Payout complementa el proceso permitiendo:

Devoluciones inmediatas por cancelaciones: Cuando un asegurado cancela su póliza, las aseguradoras pueden procesar el reembolso del pago prima seguro correspondiente de manera inmediata, incluso fuera del horario bancario (disponibilidad 24/7)

Pago a proveedores locales: Clínicas, talleres mecánicos, proveedores de servicios que forman parte de la red de prestadores pueden recibir pagos en tiempo real por siniestros procesados

Comisiones a agentes y brokers: Dispersión automática de comisiones según cierre de pólizas, sin esperar ciclos de pago bancarios tradicionales

Indemnizaciones urgentes: Siniestros que requieren pago inmediato pueden procesarse incluso fines de semana o feriados

La combinación de ambas soluciones permite a las aseguradoras cerrar el ciclo financiero completo: cobrar eficientemente y dispersar ágilmente, optimizando flujo de caja en ambas direcciones.

Conclusión: Del cobro reactivo a una estrategia financiera proactiva

La optimización del pago de primas de seguro ha dejado de ser una cuestión operativa para convertirse en una ventaja competitiva estratégica. Las aseguradoras que liderarán el mercado en los próximos años serán aquellas que comprendan que cada punto porcentual de mejora en tasas de cobro impacta directamente márgenes EBITDA, ratios de solvencia y capacidad de suscripción de nuevas pólizas.

¿Estás listo para optimizar los cobros de tu aseguradora? Agenda una sesión de diagnóstico donde podemos analizar tu estructura actual de cobros, identificar oportunidades de mejora específicas para tu cartera de pólizas y diseñar una hoja de ruta de implementación práctica sint anta demanda de tu equipo de TI.

También te podría interesar

Educacion financiera

8 tendencias en finanzas corporativas que están transformando la operación empresarial

January 19, 2026

Medios de pago

Yape y Plin en tu ecommerce: cómo integrarlos y aumentar tus ventas en Perú (2025)

June 19, 2026

Ideas de negocio

Agencias de Turismo en Perú: 5 Claves para Ser Rentables